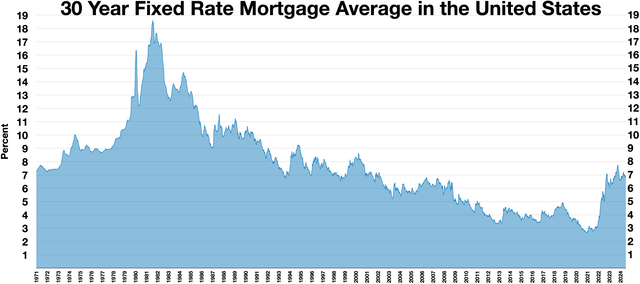

Rekordowy popyt na kredyty hipoteczne: Marzec 2026 przynosi zmiany. Marzec 2026 roku zapisał się jako jeden z najbardziej intensywnych okresów na polskim rynku bankowym od dwóch dekad. Statystyki pokazują, że liczba wniosków o finansowanie wzrosła o 42 procent w porównaniu do lutego bieżącego roku. Polacy złożyli w tym czasie aż 63,3 tysiąca formularzy kredytowych, co budzi ogromne zaskoczenie wśród wielu analityków rynkowych. Ten nagły i rekordowy popyt na kredyty hipoteczne wynika głównie z obaw przed dalszym wzrostem kosztów pożyczania pieniędzy. Klienci banków chcą sfinalizować transakcje, zanim instytucje finansowe wprowadzą jeszcze wyższe marże i oprocentowanie dla nowych umów. Obecna sytuacja geopolityczna na Bliskim Wschodzie dodatkowo napędza lęk przed inflacją oraz zaostrzeniem polityki pieniężnej w kraju.

Dlaczego rekordowy popyt na kredyty hipoteczne zdominował rynek?

Eksperci wskazują, że gwałtowny ruch w bankach nie ma związku z poprawą ogólnej dostępności mieszkań w dużych miastach. Wręcz przeciwnie, część banków komercyjnych podniosła już oprocentowanie produktów o okresowo stałej stopie w ostatnich tygodniach. Marek Wielgo zauważa, że to właśnie strach przed gorszymi warunkami finansowymi pcha ludzi do szybkich decyzji zakupowych. Gospodarstwa domowe obserwują rosnące ceny paliw, co zazwyczaj zwiastuje droższe usługi oraz wyższe raty w niedalekiej przyszłości. Dlatego kupujący akceptują obecne warunki, bojąc się, że jesienią ich zdolność finansowa spadnie jeszcze bardziej drastycznie. Właśnie ten mechanizm psychologiczny wywołał rekordowy popyt na kredyty hipoteczne, który obserwujemy obecnie w raportach branżowych.

Rekordowy popyt na kredyty hipoteczne: Marzec 2026 przynosi zmiany – Spadek zdolności kredytowej przy wysokim zainteresowaniu zakupem

Analizy obejmujące dziesięć czołowych banków potwierdzają, że marzec przyniósł pierwszy od dawna spadek realnej zdolności kredytowej Polaków. Singiel zarabiający 6 tysięcy złotych netto może obecnie pożyczyć o 1 procent mniej środków niż jeszcze w lutym. Rodziny z jednym dzieckiem i dochodem rzędu 10 tysięcy złotych netto również odczuły niewielkie pogorszenie swojej sytuacji finansowej. Mimo tych miesięcznych spadków, ogólna kondycja finansowa nabywców wciąż prezentuje się lepiej niż w analogicznym okresie ubiegłego roku. Pozwala to parom dysponować budżetem przekraczającym 700 tysięcy złotych przy założeniu posiadania wymaganego wkładu własnego. Niestety, nawet wyższa kwota kredytu nie gwarantuje już sukcesu podczas poszukiwania wymarzonego lokum w popularnych dzielnicach.

Najtańsze lokale znikają z oferty deweloperów

Sytuacja podażowa na rynku pierwotnym staje się coraz trudniejsza, szczególnie dla osób szukających nieruchomości z niższej półki cenowej. Najtańsze mieszkania znikają z rynku błyskawicznie, ponieważ stanowią jedyną dostępną opcję dla osób o przeciętnych zarobkach w Polsce. W Warszawie liczba lokali w zasięgu finansowym statystycznego singla skurczyła się do zaledwie 1,1 tysiąca dostępnych jednostek mieszkalnych. Kraków wypada pod tym względem jeszcze gorzej, oferując samotnym kupującym mniej niż 700 wolnych nieruchomości do wyboru. Deweloperzy nie wprowadzają nowych inwestycji wystarczająco szybko, co pogłębia deficyt małych kawalerek oraz funkcjonalnych mieszkań dwupokojowych. Taka dynamika sprzedaży zmusza klientów do rezygnacji z negocjacji i szybkiego podpisywania umów rezerwacyjnych.

Rekordowy popyt na kredyty hipoteczne: Marzec 2026 przynosi zmiany – Presja czasu zastępuje komfortowy wybór nieruchomości

Obecnie kupujący nie mają już luksusu długiego porównywania różnych ofert w obrębie jednego miasta czy dzielnicy. Każdy dzień zwłoki zwiększa ryzyko, że wybrany lokal kupi ktoś inny lub bank zmieni tabelę opłat i prowizji. Pośpiech dominuje zwłaszcza wśród młodych par, które planują zakup pierwszego wspólnego gniazda za pomocą zewnętrznego finansowania. Deweloperzy wprawdzie oferują drobne rabaty, ale nie rekompensują one wzrostu cen m kw. w najbardziej pożądanych lokalizacjach. Rynek wchodzi w fazę, w której podaż nie nadąża za potrzebami zgłaszanymi przez rekordową liczbę chętnych nabywców. Specjaliści ostrzegają, że spowolnienie budowania nowych mieszkań w kolejnych kwartałach jeszcze mocniej ograniczy wybór dla klasy średniej.

Przyszłość rynku nieruchomości w obliczu zmiennych warunków

Najbliższe miesiące pokażą, czy trend wzrostowy utrzyma się przy coraz wyższych kosztach obsługi zadłużenia wobec banków komercyjnych. Wiele zależy od stabilności gospodarczej oraz decyzji podejmowanych przez radę polityki pieniężnej w zakresie stóp procentowych. Na razie marzec 2026 roku pozostaje symbolem ogromnej mobilizacji Polaków, którzy za wszelką cenę chcą zainwestować swoje oszczędności. Kurcząca się oferta w największych metropoliach takich jak Wrocław czy Poznań zmusza ludzi do szukania lokali na obrzeżach. Eksperci prognozują, że walka o najtańsze metraże będzie trwała tak długo, jak długo banki będą udzielać pozytywnych decyzji. Ostatecznie o kształcie rynku zadecyduje relacja między dostępnym budżetem obywateli, a realną liczbą nowych kluczy do odbioru.

Foto: Wikimedia commons

Zainteresował cię nasz artykuł? Przeczytaj także o złej wiadomości dla rządzących

{kind=link}